DE MAYAHUEL A TEZCATLIPOCA

1.- Historia del Tequila.

2.- Visión general de la industria del tequila.

3.- Análisis estructural de la industria tequilera.

4.- La denominación de origen del tequila.

5.- Las necesidades que satisface el tequila en los consumidores

6.- Análisis de la cadena productiva del tequila.

7.- El impacto del Impuesto Especial sobre Producción y Servicios (IEPS) sobre la industria tequilera. (Artículo de coyuntura)

DE MAYAHUEL A TEZCATLIPOCA

1.- Historia del Tequila

Cuatro poetas, sentados en torno de una mesa, bebían vino. Dijo el

primer poeta: “Creo ver con mi tercer ojo la fragancia de este vino

revolotear en el espacio cual nube de pájaros en un bosque encantado”.

El segundo poeta dijo: “Con mi oído íntimo puedo oír el

canto de los nubilosos pájaros. Y la melodía me oprime el corazón, igual

que la rosa blanca cuando aprisiona la abeja en sus pétalos”.

El tercer poeta cerró sus ojos, y levantando la mano, dijo: “Los toco con

mi mano. Siento sus alas que, como la respiración de un hada dormida,

rozan mis dedos”.

Entonces, el cuarto poeta se levantó, y alzando su copa,

dijo:“¡Amigos míos! Soy demasiado corto de vista, de oído y de tacto.

No puedo ver la fragancia del vino, ni oír su canción, ni sentir el batir de

sus alas. No percibo sino al vino mismo. Por ahora, lo mejor será

beberlo; tal vez agudice mis sentidos y me eleve hasta vuestras

bienaventuradas alturas”.

Y llevando la copa a sus labios, bebió hasta la última gota.

Y los tres poetas, con la boca abierta, lo miraron

estupefactos, y en sus ojos había una sed antilírica de odio.

Gibrán Jalil Gibrán

Cuenta una antigua leyenda que en la región de Tequillán, habitada por los tiquilas,pertenecientes a la cultura tolteca, un viejo sabio, llamado “Achio Colli” que significa el primero de los abuelos, había oído en las narraciones de sus antepasados que los dioses encolerizados con los humanos, habían mandado sobre ellos una gran tormenta una tarde de verano. Durante la misma, un luminoso rayo de luz cayó con fuerza sobre unas plantas silvestres que abundaba en esos lugares. Con el calor del rayo, la plantas ardieron durante algunos minutos y al apagarse el fuego, las largas hojas de los magueyes se habían consumido, quedando solamente los corazones de las plantas, de los que brotaba un líquido lechoso que despedía un seductor aroma. Entre curiosos y asombrados, los indígenas bebieron el néctar y tan agradable les resultó al paladar, que atribuyeron el fenómeno a un milagro de sus dioses, que habían mostrado su perdón regalándoles una bebida que además de alimentarlos, les desvanecía las penas del alma.

El agave o maguey, planta recia y de espinosas hojas, creció de forma silvestre, en los agrestes páramos del altiplano de la América Septentrional; estas tierras pobres, rocosas y polvorientas, que precisan de mucho sudor para dar su fruto, abrigan en el centro de su corazón a Mayahuel, que con sus cuatrocientos pechos, daba el alimento a sus hijos.

“Mayahuel es el símbolo de la fertilidad de la tierra. Al ser convertida en maguey brindó a los hombres (mexicas) los dones necesarios para sobrevivir”.

Otra narración, del viejo “Achio Colli” y que quedó escrita en los códices, nos platica que Quetzalcóatl, Dios bueno y noble, enseñaba a los hombres en el jardín del Edén la sabiduría acumulada por los dioses durante siglos. Entre sus enseñanzas, transmitía a sus discípulos los secretos de la agricultura, la astronomía las artes y la medicina, lo que le dio fama y cariño entre los humanos. Esto le ganó el rencor y la envidia de Tezcatlipoca, que engañó a Quetzalcóatl y le dio una bebida que preparó del jugo que manaba del maguey asegurándole que le rejuvenecería el corazón y le aliviaría de sus penas. El buen Dios, aceptó beberla y por su efecto perdió la conciencia y cayó en un profundo sueño. Al despertar, Quetzalcóatl, se sintió profundamente arrepentido de su proceder y presa del remordimiento enterró todas sus posesionesy quemó su casa, perdiéndose así parte de su obra, iniciando luego una larga marcha, llegando hasta el mar, donde se perdió en el horizonte, hundiéndose en las profundidades del océano, creando de esta forma el día y la noche.

“Decían que él mismo (Tezcatlipoca) incitaba a unos contra otros para que tuviesen guerras . y que él solo daba prosperidades y riquezas, y que él solo quitaba cuando se le antojaba; daba riquezas, prosperidades y fama, y fortaleza y señoríos, y dignidades y honras, y las quitaba cuando se le antojaba;

“Achio Colli”, en sus narraciones describe a Mayahuel volviendo fértil a la tierra para que diera sus frutos y a Quetzalcóatl, enseñándoles los secretos a los humanos para que los aprovecharan. Los dioses buenos y nobles que iniciaron con éxito el desarrollo de la cadena productiva del tequila. Tezcatlipoca, el dios envidioso y rencoroso que mostró el poder de su espejo negro para que el dios bueno se reflejara en el y viera todo su entorno conforme se lo reflejaba el espejo. Desde su nacimiento, la industria ha caminado entre Mayahuel y Tezcatlipoca, épocas doradas con la diosa, y épocas negras, reflejándose en el espejo humeante.

Tal vez, ninguna otra bebida en el mundo esté rodeada de tantos mitos y leyendas ni esté tan identificada con una cultura como el tequila. Probablemente el liquido lechosos de seductor aroma que saborearon nuestros antepasados era algo parecido al actual pulque o aguamiel, abuelo de nuestro tequila.

“Usaban varias especies de vino o bebida equivalente que hacían del maguey . . .el modo de hacer el vino de maguey, que era el más usual entre los mexicanos y es sin disputa el mejor de todos, era el siguiente: cuando llegaba el maguey común a cierta edad le castraban los pimpollo u hojas más tiernas del centro hasta descubrir cierta cavidad formada en la parte más interior y gruesa de dichas hojas; raíanles la superficie interior y extraían con un cañuto o calabazo largo estrecho el jugo que destilaban las hojas en la cavidad, que es muy líquido y dulce . . .y lo guardaban hasta que fermentara, que venía a ser en menos de 24 horas.

Para abreviar la fermentación y darle mayor fortaleza, le mezclaban cierta hierba a la cual, por ese destino llamaban octpatli (medicina del vino). El color de este vino es blanco y el gusto algo áspero; tiene competente fortaleza y embriaga, pero no tanto como el vino de uva.”

Los indios utilizaban el licor extraído del agave, no solo como una bebida embriagante, sino era parte de su consumo habitual, sobre todo entre los sacerdotes, nobles , viejos, enfermos y mujeres embarazadas, para sustituir el consumo de verdura que no acostumbraban. A los jóvenes les estaba prohibido emborracharse, aunque Fr. Bernardino de Sahagún, relata los innumerables excesos y los castigos infringidos a pesar de la prohibición.

La producción era en pequeña escala, casi para el consumo personal. No puede hablarse de que esta bebida haya sido objeto de producción masiva y las fuentes novohispanas mencionan apenas alguna insinuación de la comercialización.

“Otro día siguiente salimos por un camino, porque ya no parecía gente de la del día pasado, y por él fuimos a dar en tres o cuatro pueblos, donde no se halló gente ninguna ni otra cosa, si no eran algunas bodegas del vino que ellos hacen, donde hallamos asaz tinajas de ello.”

Sin embargo, existen numerosas pruebas de la importancia que tenía el mexcal para su economía, pues de él no solo extraían el pulcre, sino lo utilizaban para fabricar prendas de vestir, calzado, bebidas y alimentos. Fue probablemente hasta el año de 1600, cuando se estableció la primera factoría formal para la fabricación del llamado vino mezcal. Aunque las fuentes no son muy precisas, se atribuye a el Señor Pedro de Tagle, marqués de Altamira, y caballero de la orden de Calatrava, que vino a establecerse a Tequila, la construcción de la primera fábrica en la Hacienda de Cuisillos, y el cultivo formal del agave alrededor de ella,introduciendo también el destilado a la bebida, proceso que no realizaban los indios, fomentando el proceso de mestizaje en la cultura. El tequila, es una bebida mestiza, tal vez por ello esté tan identificada con nuestros usos y costumbres.

Durante la colonia, el vino mezcal, sufrió pasando de Mayahuel a Tezcatlipoca. En 1608, El Gobernador de la Nueva Galicia y Presidente de la Real Audiencia, impuso los primeros gravámenes al vino mezcal, para financiar importantes obras públicas en la ciudad de Guadalajara. De hecho, el primer acueducto que tuvo la ciudad, fue construido con fondos provenientes de la recaudación impositiva a la producción del vino mezcal.

Durante el siglo XVII, el vino mezcal empezó a exportarse con éxito a la Madre Patria, sin embargo durante el reinado de Carlos III, se prohibió la importación a España y la producción en la Nueva España del mismo, para favorecer la producción y consumo de vinos y licores de España, y aunque ni la producción ni el consumo desaparecieron, si fue un duro golpe a la incipiente industria. No fue sino hasta el siglo XVIII, cuando ascendió al trono Fernando IV, en que la prohibición fue levantada y la producción y consumo del vino mezcal se popularizó entre los habitantes de la Nueva España.

La primera licencia para la manufactura del vino mezcal, la obtuvo en 1758, José Antonio Cuervo, para el consumo en la taberna del Cuervo, situada en Tequila. La Rojeña, es la primera fábrica que empezó a fabricar lo que ahora conocemos como tequila. A principios del siglo XIX, se empezó a dar el primer crecimiento importante en la industria, al establecerse fábricas como La Antigua Cruz, de Don Cenobio Sauza, que posteriormente cambió su nombre a la Perseverancia. También surgió Tequila Herradura, cuya fábrica original, convertida por sus dueños en un museo, podemos admirar hasta nuestros días. Otra fábrica establecida en esta época fue la de tequila Orendáin (Destiladora de Occidente). Todas estas fábricas se establecieron en la región de Tequila. En los altos de Jalisco, las primeras fábricas fueronTequila San Matías (1886) cerca de Tepatitlán, y Tequila Centinela en Arandas en 1904.

Internacionalmente, el tequila empezó a conocerse durante el porfiriato; con el advenimiento de los ferrocarriles, algunos productores empezaron a exportarlo a los Estados Unidos. Este es el que podríamos llamar el primer Boom tequilero, que bajó como consecuencia de la revolución primero y de la prohibición en Estados Unidos una vez pacificado nuestro país. Tal vez fue durante la revolución mexicana, cuando el tequila se identificó como una bebida popular por excelencia. Las tropas tanto federales como revolucionarias, bebían tequila, para soportar las penurias de la guerra.

Durante la segunda guerra mundial, al convertirse la economía de los Estados Unidos en una economía de guerra, y al escasear las bebidas alcohólicas, se dio el segundo gran crecimiento en las exportaciones del tequila, que cayeron una vez terminada la guerra. Finalmente, durante la década de los noventas el tequila se empezó a poner de moda tanto en los Estados Unidos como en otros países, lo que propició el gran crecimiento que acaba de experimentar la industria.

No es el tequila la única bebida autóctona de nuestro país, ni la única que se produce del agave. La más conocida, es el mezcal, hermana del tequila, cuya única diferencia es el tipo de agave con que se produce, pero cuyo proceso es similar y que también goza de denominación de origen. Otras bebidas además del pulque y el aguamiel ya mencionados, son el sotol, el bacanora y la raicilla, fermentadas y destiladas de diferentes agaves e incluso de la raíz de los mismos, y aunque en algunas regiones, sobre todo rurales, gozan de mucha popularidad, es el tequila, la bebida mexicana por excelencia, la que se identifica con nuestra cultura.

Alzo mi copa y brindo, con tequila por supuesto, para que los claroscuros que nos cuenta “Achio Colli” en sus narraciones, y que hemos venido arrastrando hasta nuestros días, sean superados en el siglo XXI, porque Mayahuel siga alimentado con sus cuatrocientos pechos a sus hijos y porque Quetzalcóatl no vuelva a verse en humeante espejo negro de Tezcatlipoca.Brindo, pues, por el futuro desarrollo de la industria del tequila.

José Luis Orozco

:: Regresar ::

DE MAYAHUEL A TEZCATLIPOCA

2.- Visión General de la Industria del Tequila

La industria tequilera desempeña un papel importante en la economía del Estado de Jalisco, tanto por la generación de empleos, como por la capacidad de lograr exportaciones e incorporar más proveedores locales a la cadena productiva. En 1999, la industria dio ocupación a más de 37,000 personas, un 153.4% más que veinte años antes y un 115% más que en 1987. En ese lapso incrementó su producción un 127%; sus exportaciones alcanzaron los 97’335,864 litros. En pocos años, el Tequila ha pasado de ser una bebida de aceptación nacional, y de pobre imagen a ser una de las bebidas con mayor crecimiento y reconocimiento en los mercados internacionales.

Sin embargo, en los estudios especializados, hay un tema que parece haber quedado en el olvido y que solo ha sido tocado muy superficialmente: La perspectiva estratégica de la industria y su entorno competitivo. ¿A que se debe el crecimiento que ha experimentado en los últimos años? ¿Es el tequila una bebida de moda, que por definición ha de pasar por la inexorable caída? ¿O por el contrario, es una industria que se ha ganado con los años un lugar en la preferencia de los consumidores? ¿Con qué bebidas compite? ¿Cuál es la posición estratégica que guarda frente a ellos? Uno de los objetivos que se pretenden en este trabajo, es contestar a estaspreguntas, con la intención de que la industria a nivel global comprenda la trascendencia que tienen todos y cada uno de los participantes en la cadena productiva y el valor que generan, y reconocer la importancia relativa de cada uno de ellos para que se puedan emprender en el mediano plazo, acciones conjuntas que beneficien a toda la cadena y propicien el desarrollo de la industria en el largo plazo.

Comercialmente, la evolución de la industria ha sido importante, aunque errática, ya que ha dependido de la situación que guarda la economía del país; el número de destilerías ha pasado de 32 en 1975 a 18 en 1990 para volver a incrementar su número y llegar a 70 fábricas en 1999, destacándose actualmente, los propietarios de marcas independientes, lo que ha favorecido sin lugar a duda una tendencia hacia la maquila. Una sola fábrica produce tequila de 50 marcas diferentes, 18 propias y 32 propiedad de terceros.

El consumo nacional aparente, tampoco ha tenido una tendencia regular; en 1970 se consumieron 20’144,552 litros, mientras que en 1972 fueron 19’021,537 litros; en 1980 34’323,886 litros y solamente un año después 21 ‘649, 050, casi la misma cantidad que en 1985. En 1999 aparentemente se consumieron 93’265,142 litros de tequila en el país. Las exportaciones del licor, son las que si han mantenido una tendencia ascendente y han pasado de aproximadamente 28’300,000 litros en 1976 a más de 97’335,864 litros en 1999.

El nacimiento del Consejo Regulador del Tequila (CRT), que agrupó originalmente a veinticuatro fabricantes de tequila y una unión agrícola de productores de agave, parecía abrir el espacio para la solución de los problemas que aquejan a la industria, a la vez que pudiera aportar la infraestructura de despegue para su desarrollo, sin embargo durante la crisis del “Barzón”, el CRT no intervino en el problema, simple y sencillamente porque es principalmente un organismo certificador y verificador y no un organismo promotor de la industria. Esta última función ha venido ejerciéndola la Cámara Nacional de la Industria del Tequila, que agrupa principalmente a los productores de tequila, con una pobre o nula representación de otros participantes de la cadena productiva, sesgando las posibles soluciones.

Esta falta de visión conjunta de la cadena, ha permitido que los problemas y conflictos en la industria se multipliquen y en algunos casos se añejen. Tal vez el más reciente se dio a partir de 1994 y solo menguó en 1998. Los productores de agave se enfrentaron a los productores de tequila. En algunos casos, este conflicto llegó a extremos realmente graves que no beneficiaron a nadie; sobreproducción de agave, fábricas cerradas, miles de toneladas de agave en extrema madurez no utilizadas, caída vertical de los precios, y esto en un período de crecimiento, cuando los actores deberían de estar preocupados en buscar nuevos mercados y en servir a sus consumidores, incrementando las ventas del sector. Este problema aún no está resuelto, está pospuesto; a finales de 1998, la curva de producción de agave empezó a descender y el precio rebotó, desde aproximadamente $ 450 (unos $ 46.87 USD) por tonelada en la parte más aguda de la sobreproducción, a $5,000 ($ 520.33 USD) por tonelada en algunas regiones productoras. Y la curva de producción no ha tocado fondo, es de esperarse que el precio del agave se incremente aún más conforme se haga cada vez más escaso. Este problema va a representar un serio reto para la industria, al grado de que se pronostica que solo las mejores van a sobrevivir a la crisis del agave. ¿Pero cuáles serán esas empresas? ¿El gobierno federal cederá a las presiones para permitir modificar la NOM para que el tequila tenga aún menos del 51% de contenido de azúcares de agave? ¿Será el momento de impulsar una iniciativa para hacer que todo el tequila sea embotellado de origen y generar más valor agregado para contrarrestar la baja del volumen?

Pero el del agave, no es el único problema que enfrenta la industria. Las normas de calidad para la fabricación de tequila han sido otra fuente de conflictos con soluciones parciales. Desde que se publicó el 29 de enero de 1928 el primer Reglamento para Alcoholes, Tequilas y Mezcales, hasta la reforma de la Norma Oficial Mexicana NOM-006-SCFI-1994 Bebidas Alcohólicas-tequila-especificaciones el 3 de septiembre de 1994, los agricultores, los industriales y comercializadores de la bebida se han enfrentado en múltiples ocasiones exponiendo y defendiendo cada quién sus intereses, sin llegar a un acuerdo definitivo, principalmente en el porcentaje de agave que debe de contener la bebida para ser llamada tequila.

Según datos del CRT, durante 1998, la relación de producción de tequila mixto 51/49) y tequila 100% fue de 67.78% y 32.22% respectivamente. Sin embargo para la producción de 129‘184,830 litros de tequila mixto se emplearon 366’998,329 kilos de agave y para la producción de 61’416,167 litros de tequila 100% agave, se utilizaron 413’236,000 kilos, es decir un promedio de 2.84 kg. para el primero y 6.72 kg. para el 100%. Suponiendo que para producir un litro de tequila 100% agave sean necesarios los 6.72 kg. de agave en promedio, para fabricar un tequila mixto 51/49 ¿no serian necesarios 3.42 kg. de agave? ¿Otra hipótesis sería que los tequilas 100% agave, están elaborados con agaves de menor calidad y por tanto con menor rendimiento? Estratégicamente, ¿qué le conviene más a la industria en el largo plazo? ¿Es posible conciliar el costo/beneficio de un cambio en el corto plazo para todos los participantes de la cadena productiva?

Otro problema que de cuando en cuando surge entre los tequileros y al que tampoco se le ha dado

solución de fondo, es la venta de tequila a granel. Principalmente para el mercado de exportación se

venden anualmente más de 82’835,259 litros, de los cuales casi el 90% es para el mercado

norteamericano. Algunos tequileros sostienen que una vez salido del país, no se tiene ningún control sobre este tequila, y que compradores poco éticos, podrían adulterarlo, como de hecho ha sucedido, sin que las autoridades puedan hacer algo. Los convenios que señala la norma vigente, entre propietarios de marcas y productores, podrían apuntar una solución en esa dirección, ya que cualquier propietario de una marca de tequila o un comprador ya sea nacional o extranjero, tiene que firmar un contrato con un productor autorizado por el CRT. Independientemente de donde se embotelle, las etiquetas deberán de contener la misma información que el tequila embotellado de origen. Supuestamente con estos controles, el problema se disminuiría, sin embargo las autoridades mexicanas no pueden ejercer ninguna acción fuera del territorio nacional, y esos 82’835,259 de litros exportados bien podrían convertirse en 150’000,000 o en 200’000,000 de litros, sin que se pueda hacer grancosa por evitarlo.

La solución que algunos tequileros proponen es el embotellado de origen, integrando a la norma, que para que una bebida pueda llamarse tequila tenga que ser embotellada necesariamente en la región en que se produce, con esto no solo se evitaría la adulteración, sino también el beneficio del valor agregado del producto se quedaría en la región, beneficiándola con mayor derrama económica y mayor generación de empleos. Por supuesto, que los productores que venden a granel, no comparten esta posición, ya que para muchos de ellos, los ingresos por ventas a granel representan un porcentaje importante de su facturación total, llegando a ser en algunos casos hasta el 100%, y nadie les puede garantizar que los clientes que tienen en el extranjero y que son propietarios de marcas les contraten el embotellado del producto en sus fábricas. ¿No sería más conveniente para los compradores invertir en sus propias plantas de embotellado? ¿Seguirían comprando las misma cantidades? ¿No cambiarían a promover otro tipo de bebida, el vodka por ejemplo?

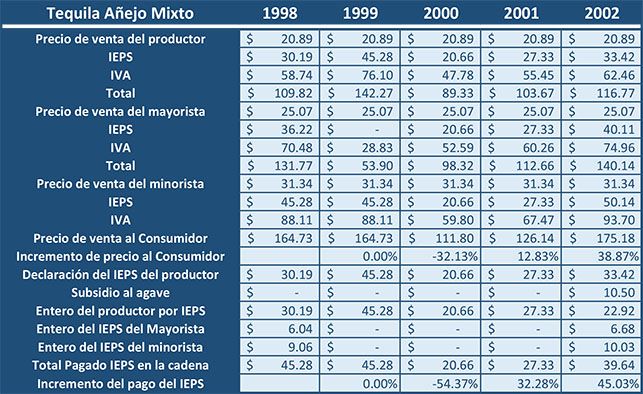

Un lastre que han venido cargando los productores de tequila, según sus propias palabras, es el pago del Impuesto Especial sobre Productos y Servicios (IEPS), aplicable a las bebidas alcohólicas. Aunque es un impuesto indirecto y común a nivel internacional, la mecánica del pago del mismo ha resultado un dolor de cabeza a través del tiempo. Antes de las reformas de 1999, el productor tenía que declarar el impuesto el 17 de cada mes, aún cuando el pago de la factura esté pendiente, lo que implicaba que el productor en algunos casos financiara el pago del impuesto con sus propios recursos, desvirtuando la naturaleza indirecta del impuesto. Las reformas de 1999 y de 2000, no solo no solucionaron el problema, sino que lo agravaron, ya que actualmente el productor tienen que pagar sobre el precio final de venta al consumidor hasta el 100% de IEPS y trasladárselo como costo a sus distribuidores. El productor de tequila, no solo es un recaudador de impuestos, sino que es además una fuente de financiamiento para el gobierno federal. Sin importar que el ciclo de venta del producto sea de 30, 45 o 60 días, el productor tiene que declarar su impuesto cada día 17, aún cuando el producto todavía esté en el anaquel. El IEPS, en el caso de las bebidas alcohólicas, es impuesto a la producción,incrementando el capital de trabajo de la industria, restándole en el mejor de los casos, rentabilidad y competitividad, principalmente a los pequeños y medianos productores.

¿Cómo afectan realmente todos estos problemas a la industria? ¿Es verdad que otras bebidas como el caso del vodka o del whisky son más competitivas tanto en el mercado nacional como en los mercados internacionales? En los siguientes números de la revista de Mercadotecnia Global, haremos este análisis que nos permitirá una mejor comprensión de la problemática del sector, y aportar elementos para aprender por un lado y por otro proponer soluciones de fondo, que ayuden a impulsar la competitividad del tequila en todos los mercados y el desarrollo de la industria en la región.

Conclusiones:

Es evidente, que a los participantes en la cadena productiva agave-tequila les ha faltado visión de conjunto y cada parte ve por sus propios intereses, lo que ha perjudicado a la industria y a los mismos participantes. La muestra más clara de lo anterior, es la falta de planeación en la siembra y cosecha de agave, que se ha dejado al libre juego de la oferta y demanda, fluctuando sus precios desde $450 hasta los $5,000, lo que por supuesto perjudica tanto a productores de agave como a fabricantes de tequila.

La denominación de origen de que goza el tequila es una ventaja competitiva que no se ha explotado en toda su potencial. La venta de tequila a granel, propicia la competencia desleal y la adulteración de la bebida, confundiendo al consumidor acerca de la calidad y el precio de la misma.

Las autoridades hacendarias no han encontrado la fórmula para gravar al tequila con unimpuesto especial justo y equitativo. La ley se ha reformado varias veces en los últimos tres años; en su primer versión, favorecía la evasión, ya que cada integrante de la cadena era responsable del pago del IEPS, pagando al fisco la diferencia entre lo que le cobraron y le pagaron. La primera reforma obligaba a los productores a calcular el precio final al consumidor y pagar ellos por adelantado el impuesto. Esto, por supuesto descapitalizó a las empresas. La última reforma, impone cuotas diferenciadas para los diferentes tipos de tequila y lo que está propiciando es que desaparezca de la etiqueta la leyenda “100% agave” ya que el diferencial que se paga entre el 100% y el mixto es de más de $ 80.00 el litro, independientemente del precio al que se venda al público.

José Luis Orozco

:: Regresar ::

DE MAYAHUEL A TEZCATLIPOCA

3.- Análisis estructural de la Industria Tequilera

“La función de un estratega es tratar de influir sobre

la estructura de la industria en la cual compite, y

no solo aceptar las reglas que le impone.”

Michael Porter

¿Qué es lo que mueve a la competencia en un sector industrial? ¿Cuál es el atractivo y laevolución futura de la industria? ¿Cómo es la rivalidad en la industria? ¿Cuál es el valor agregado de la industria y quién capta la mayor parte de ese valor? ¿Qué probables acciones tomarán los competidores y cómo podemos responder a esas acciones? ¿Cómo puede colocarse una empresa en una óptima posición competitiva? ¿Qué acciones debe de emprender una empresa para competir en el largo plazo? Responder a estas y otras preguntas es asunto primordial los directores de cualquier empresa ya que de ellas depende el desempeño presente y futuro de sus organizaciones.

Pero, ¿cuál es el camino para iniciar? Michael Porter, profesor de la Universidad de Harvard, propone conocer primero cómo está estructurado el sector para identificar su atractivo y el entorno de negocios en el que se mueve. El análisis estructural de un sector industrial, reviste especial importancia ya que “el desempeño de cualquier empresa está motivado por la rentabilidad derivada del negocio (en el cual compite) y por la rentabilidad originada por la posición que la compañía ocupa en el ámbito de su competencia principal”. Explicado de otra forma podemos afirmar que existen dos fuentes que determinan el desempeño y la rentabilidad de una empresa. La primera derivada del atractivo del negocio en el que compite y la segunda de la forma en que se mueva dentro de ese ambiente de negocios.

En este artículo, pretendemos explicar como se da la rivalidad competitiva en la industria tequilera y cuales son las fuerzas dominantes que afectan la estructura del sector y como consecuencia cual es su atractivo como negocio; en posteriores entregas, analizaremos como una empresa puede lograr el posicionamiento en ese entorno competitivo.

Para lograr entender la estructura del sector, utilizaremos el “modelo de las cinco fuerzas” desarrollado y explicado por Porter en su libro Estrategia Competitiva (C.E.C.S.A., 1997). La figura 1, describe las cinco fuerzas que determinan el grado de competencia o de rivalidad competitiva que existe en un sector industrial. Las investigaciones de Porter, plasmadas en la lógica del modelo, nos llevan a concluir que no es el aspecto del producto, la intensidad de utilización de mano de obra, el grado de desarrollo tecnológico o cualquier otra variable las quev determinan la rentabilidad de la industria, sino la estructura de la misma industria es la que la determina en primera instancia.

En primer lugar, el modelo nos describe la forma más evidente de la competencia: la rivalidad frente a frente de empresas que fabrican productos similares y los venden en los mismos mercados. La competencia se puede limitar a un solo factor (por ejemplo, los precios) o muchos (por ejemplo, servicio, la calidad del producto, los plazos de entrega, la innovación, el crédito etc.)

Fig. 1 El Modelo de las cinco fuerzas

A primera vista, podemos identificar dos grandes segmentos en la industria del tequila. El mercado del 100% agave y el mercado del tequila mixto. El análisis lo haremos para cada uno de estos segmentos, ya que se orientan a diferentes mercados.

El segmento del 100% agave.

El segmento del 100%, está ubicado en un ambiente fragmentado, esto significa que ninguna de las empresas participantes tiene el dominio estratégico del mercado, ni ejerce suficiente influencia sobre el resultado del sector. Existen muchos participantes de diferentes tamaños que atienden a los mismos mercados, lo que incrementa la rivalidad y provoca que el valor que genera se pase a los compradores a través de precios más bajos y/o calidad (en su sentido más amplio) alta. Los principales canales de distribución están acaparados por unos cuantos distribuidores de gran tamaño, incluyendo a las tiendas de autoservicio, lo que favorece a que estos distribuidores tengan un alto poder de negociación, en cuanto a volúmenes, precios, tiempos de pago y otras prestaciones lo que resta atractivo al sector. Los principales proveedores de la industria también tienen un alto poder de negociación (los productores de agave y los fabricantes de botella, principalmente), por lo que los fabricantes de tequila y propietarios de marcas se van a ver en serias dificultades para poder satisfacer la demanda que tienen. Existen una gran cantidad de productos sustitutos, principalmente otros licores, tequila mixto, vodka, ron, brandy etc. , que van a competir con el tequila 100% principalmente por la calidad de las bebidas, el sabor de las mismas y el prestigio que tienen, siendo estos los principales atributos de competencia que se dan en el sector. No se vislumbra la aparición de un gran número de participantes nuevos, debido a lo poco atractivo que resulta el sector en estos momentos, a menos que algún inversionista de fuera o de la periferia de la industria logre integrarse ya sea hacia atrás o hacia delante. Este potencial participante tendría que tener fuerza de negociación tanto con proveedores como con compradores, lo que lo convertiría en un rival muy peligroso.

En resumen, los principales factores de competencia en el segmento del tequila 100% agave son el prestigio, la calidad y el sabor. Tres fuerzas dominan la estructura del sector en estosmomentos, el poder de los proveedores, el poder de los compradores y la amenaza de productos sustitutos, lo que incrementa la rivalidad y le resta atractivo y rentabilidad en el largo plazo. Tuvo a su favor, el crecimiento de la demanda que se incrementó en los últimos años, pero esta fuerza se ha perdido en la medida que el poder de negociación de los proveedores de agave se ha incrementado y ha obligado a los fabricantes de tequila a subir los precios para mantener la rentabilidad, provocando que los consumidores prefieran los productos sustitutos, y aunque el precio no sea un factor importante de competencia en este segmento, ha provocando disminución en su producción y consumo, ya que durante 1999 se produjeron 54.2 millones de litros y en 2000 se llegó únicamente a 25.1 millones de litros, un 53.7% menos, trayendo como consecuencia el cierre de empresas y la desaparición de marcas.

El segmento del tequila 51/49

El segmento del tequila mixto (51% agave, 49% otros azúcares), está más concentrado, porque los fabricantes no son tantos y producen grandes volúmenes, por lo que controlan la producción. De hecho, un solo fabricante es el líder absoluto de este segmento. El principal factor de competencia en este segmento es el precio, por lo que las economías de escala, son una barrera de entrada a la industria muy importante. El segmento se encuentra en la etapa de madurez, esto es que el crecimiento de sus ventas no es tan espectacular como en el segmento del 100%. En es segmento de tequila mixto, el poder de los proveedores no es tan alto, principalmente por los volúmenes de producción que manejan y por el hecho de que el líder del mercado esté integrado hacia atrás, con sus propios campos de cultivo de materia prima. Otro factor importante es el hecho de que los compradores están integrados hacia atrás, es decir que los dueños de los canales de distribución, sobre todo internacionales, poseen sus propias marcas, y son clientes muy antiguos lo que convierte a los fabricantes en maquiladores y además dependientes de los compradores, hay una fuerte tendencia de que los dueños de marcas y comercializadores establezcan alianzas o fusiones con los fabricantes, lo que incrementa su poder de negociación. Los productos sustitutos, también ejercen una fuerte presión sobre los fabricantes, ya al ser el precio el principal factor de competencia, todas lasbebidas que igualen o mejoren el precio, desplazarán al tequila mixto de la preferencia del consumidor, y el fuerte incremento del precio del agave, complica la administración del precio de venta. Tampoco es probable que entren nuevos competidores, ya que la principal barrera de entrada (las economías de escala) no es fácil de salvar, además de que los canales de distribución para grandes volúmenes están copados y que las empresas dominantes de estos canales ya poseen sus propias marcas de tequila.

En resumen, este segmento tampoco representa un alto atractivo en este momento, ya que el poder de los proveedores y compradores es muy alto (más alto que en el otro segmento por los volúmenes) y los productos sustitutos amenazan más de cerca a los productores.

Lo que podemos decir de los dos segmentos, es que el boom tequilero ya llegó a su fin y el futuro que enfrenta la industria en el corto y mediano plazos, no es muy prometedor, sin embargo las empresas participantes podrían optar por algunas estrategias que minimicen el efecto de la crisis en la que está entrando la industria.

¿Existen alternativas viables?

Como vimos anteriormente, el atractivo de la industria en este momento es bajo, eso significa que la rentabilidad de la misma será también baja en el corto y en el mediano plazos. Pero, ¿podemos implementar algunas estrategias que permitan que nuestro rendimiento sea por arriba del promedio de la industria? En otras palabras, podemos modificar ese negro panorama que se vislumbra en el horizonte.

Por supuesto que no existen estrategias universales aplicables a todas las empresas, cada una de ellas en lo particular deberá de analizar su situación y la posición que guarda frente a suscompetidores a fin de responder y mejorar su desempeño. Sin embargo algunas ideas podrías ser válidas en lo general.

La selección de la estrategia dependerá en primera instancia de la etapa de ciclo de vida de la industria, en el caso del segmento del 100% agave habíamos mencionado que se ubicaba en una etapa de crecimiento; por otra parte la posición de la empresa es importante para la definición de la estrategia. La empresa puede tener una posición dominante en la industria, su posición puede ser fuerte, también favorable, sostenible, débil e incluso no viable. Esta posición estará determinada por la penetración que tenga en el mercado y por el grado de influencia que ejerza sobre el mismo, incluyendo movimientos estratégicos que impulsen a los competidores a modificar sus estrategias o que provoque cambios la estructura del mercado.

En este contexto, una empresa con una posición dominante tiene un amplio rango de opciones estratégicas pero la más recomendable es seguir invirtiendo para mantener su posición. Buscaría incrementar sus economías de escala, para incrementar los flujos de efectivo y los márgenes de utilidad. La misma estrategia se recomendaría para las empresas con una posición fuerte, solo que en este caso se estaría buscando mantener márgenes de utilidad y flujos de efectivo. Si la posición de la empresa es favorable, podría orientar sus esfuerzos a la búsqueda de segmentos de mercado rentables y atractivos, lo que implicaría incrementar sus líneas de crédito y por supuesto el incremento de su capital de trabajo. Es una estrategia clásica de penetración en nichos. Si su posición es sostenible, sería conveniente que continuara con las mismas estrategias, pero cuidando sus márgenes y sus flujos, ya que para crecer tendría que invertir en capital de trabajo lo que podría causarle problemas de liquidez. Finalmente si su posición es débil deberá buscar un mejor posicionamiento en algunos nichos de mercado atractivos a fin de incrementar sus ventas y mejorar su margen de utilidad.

El segmento del tequila mixto, mencionamos que se encuentra en una etapa de madurez, es decir que sus ventas aunque crecen no lo hacen al ritmo que lo habían venido haciendo. En estecontexto habría que ser mas cautos en la selección de nuestras estrategias. Las empresas con posición dominante deben de orientar sus esfuerzos al servicio al cliente, para garantizar su lealtad, así como estar adecuando constantemente el producto a un mercado cambiante, esto es con la finalidad de mantener su posición. En esta etapa la empresa deberá de buscar los márgenes óptimos, generar efectivo y tener una gama amplia de opciones para el consumidor. Las empresas con una posición fuerte en el mercado, deberán de buscar la segmentación del mercado, desarrollando nuevos productos que satisfagan las necesidades de los diferentes segmentos. Deben de mejorar e incrementar su flujo para hacer frente a las inversiones y lograr que las economías de escala mantengan sus precios lo más bajo posible. Las empresas con una posición favorable deberán buscar el posicionarse en algunos segmentos y encontrar sus ventajas competitivas a fin de poder mantenerse y/o crecer en dichos segmentos, por lo que buscarán optimizar su capital de trabajo para no correr riesgos altos. Cuando se tiene una posición sostenible, se recomienda buscar los segmentos más atractivos y abandonar los segmentos poco rentables, para mejorar la liquidez y la utilidad. Finalmente si la posición de la empresa es débil hay que utilizar una estrategia de “ordeñar” el mercado, sacando el máximo provecho posible, su estrategia deberá de ser de utilidad, no de crecimiento.

Por supuesto que tanto en el segmento del tequila 100% agave como en el del tequila mixto, las empresas no deberán de perder de vista los atributos del producto que busca el consumidor, imagen, calidad y prestigio en el primer caso y precio en el segundo, ya que si se desvían, correrán el riesgo del rechazo por parte del ellos.

José Luis Orozco

DE MAYAHUEL A TEZCATLIPOCA

4.- La denominación de origen del Tequila

Las denominaciones de origen tienen su comienzo en el esfuerzo de los productores franceses, desde principios del siglo XIX, sin embargo, no fue sino hasta 1883 que se logró el primer intento de tutela internacional, pero la protección obtenida fue insuficiente y vaga, por lo que se amplió con el arreglo de Madrid de 1891. Posteriormente, se realizó una Convención Internacional en Stressa el 1 de junio de 1951, que se complementó en La Haya el 18 de julio del mismo año para el empleo de las denominaciones de origen. La Oficina Internacional de la propiedad industrial, propuso un nuevo pacto que dio origen al Arreglo de Lisboa de 1958, que es el marco sobre el cual se reconocen las Denominaciones de Origen.

Este arreglo se incluyó de manera exclusiva a las Denominaciones de Origen, protegen a diversos productos, a petición del Estado interesado. Para que una Denominación de Origen tenga derecho a la Protección Internacional, debe de satisfacer dos requisitos:

– Que goce del reconocimiento y la Protección del Estado que la solicita en su interior, previamente a la solicitud.

– Que esté inscrita en el Registro Internacional de Denominaciones de Origen con sede en la ciudad de Ginebra, Suiza.

El Estado Mexicano, se adhirió al Tratado de Lisboa, el mismo día de su entrada en vigor, mismo que fue ratificado por la Cámara de Senadores y publicado en el Diario Oficial el 11 de julio de 1964. México adoptó dentro de su legislación de Propiedad Industrial, un titulo dedicado a las Denominaciones de origen, para cumplir con el punto 1, sin embargo, se olvidaron que elprincipal fundamento de una Denominación de Origen es brindar los elementos tanto materiales como humanos para regularla, vigilarla y protegerla, por lo que la Denominación de Origen del Tequila, quedo con una legislación vaga e insuficiente.

Aunque el primer reglamento que reguló la producción, instalación y funcionamiento de las fábricas de tequila data del 29 de enero de 1928, pero no es sino hasta 1949, cuando el Gobierno Federal emite la primera Norma Oficial de Calidad (DEN-R-9 1949), que dictamina que solo el tequila producido 100% de agave, podía nombrarse así. Sin embargo, debido al largo ciclo de producción del agave y a las etapas de escasez ocurridas cíclicamente, se permitió por primera vez para 1964, la reducción del contenido de agave en una proporción del 70% agave y 30% de otros azúcares (DGN-R-9 1964). Pero algunos industriales con la finalidad de reducir sus costos, presionaron a las autoridades a la modificación de la norma y lograron otra reducción de solamente el 51% agave y 49% otros azúcares (DGN-V-7 1970). La Norma Oficial Mexicana actual data del año 1994 (NOM-006-SCFI- 1994), y permite la fabricación de tequila con 51% de agave y 49% de otros azúcares, continuando con la fabricación del 100% agave señalándolo en la etiqueta.

Esta NOM, vigente, contradice de alguna forma, el espíritu del Acuerdo de Lisboa ya se puede cuestionar, en algún momento, el reconocimiento internacional, al permitir que el tequila vaya mezclado con alcoholes derivados de la caña de azúcar, eliminando la pureza del producto de acuerdo a lo dispuesto en la primera Norma de calidad, que se apegaba a la tradicional elaboración del tequila, restándole calidad y perfección al producto.

Las denominaciones de origen en otros países

Un análisis de las legislaciones Italiana, Francesa, Española en Europa y de Estados Unidos y Canadá en América, en las cuales encontramos marcadas diferencias con nuestra legislación,sobre todo con las naciones europeas, que han puesto especial interés en proteger sus productos con Denominaciones de Origen.

La legislación italiana en materia de Denominaciones de Origen es tan exhaustiva que ha servido de modelo para el reglamento de la Comunidad Económica Europea en la misma materia, califica en tres aspectos la denominación de origen:

Denominación de Origen Simple (Denominazione di Origine Semplice). Es aquella que designa a los vinos obtenidos de la uva provenientes de viñedos tradicionales de las zonas correspondientes de producción fermentados de acuerdo a los usos locales constantes de la misma zona.

Denominación de Origen Controlada (Denominazione di Origine Controllata). Son reservadas a los vinos que responden a las condiciones y requisitos establecidos por cada tipo de producto de acuerdo a las normas relativas de disciplina de producción.

Denominación de Origen Controlada y Garantizada (Denominaziones di Origine Controllata e Garantita). Estas son reservadas a los vinos particularmente apreciados (previo reconocimiento a la Denominación de Origen Controlada) por los consumidores, que responden a las condiciones y a los requisitos establecidos por cada tipo de producto de acuerdo a las normas relativas para su producción.

En la legislación francesa, la Denominación de Origen contiene siempre una designación geográfica, pero no siempre una designación geográfica constituye una Denominación de Origen. Así como la Italiana, la legislación francesa diferencia a la Denominación de Origen de acuerdo a su calidad o procedencia de la materia prima en Denominación de Origen Simple y Denominación de Origen Controlada.

Denominación de origen simple (Appellation d’Origine Simple). La denominación de origensimple es para productos no agrícolas y no alimenticios.

Denominación de origen controlada (Appellation d’Origine Controlée). Esta se aboca a los productos agrícolas, alimenticios en bruto o transformados, como vinos, licores y quesos.

Si analizamos un poco la legislación francesa, encontramos que puede causar alguna confusión en el consumidor, ya que establece una delimitación geográfica pero no una garantía de calidad, algo similar ocurre con la NOM mexicana para el tequila.

La legislación española, se divide en seis títulos:

I) La viña;

II) El vino, los alcoholes y otros productos;

III) La calidad;

IV) El mercado de productos;

V) Sanciones;

VI) Catastro Vitícola y Vinícola.

Los viticultores y elaboradores de vinos que pretendan el reconocimiento y reglamentación de una Denominación de Origen, deberán de solicitarlo al Ministerio de Agricultura y éste aprueba el reglamento y la constitución de su Consejo Regulador. Esta legislación es la que específica de manera más detallada los Consejos Reguladores y de esta legislación se inspiró la mexicana para la formación del Consejo Regulador del Tequila, A.C., pero careciendo de un de una Ley de Protección Industrial que lo respalde cabalmente.

En resumen, las legislaciones europeas de Denominaciones de Origen Registradas, van encaminadas a:

Proteger contra la utilización comercial directa o indirecta de una Denominación sin registro, en la medida que los productos no cubiertos sean comparables con los oficialmente registrados.

Proteger contra la usurpación, imitación o evocación del producto.

Proteger contra la indicación falsa o fraudulenta en cuanto a la procedencia, embotellamiento,embalaje, uso o recipiente que pueda generar una impresión errónea sobre el origen.

Proteger contra prácticas susceptibles de inducir al público en error sobre el origen o la calidad del producto.

Ni en la legislación Estadounidense ni en la canadiense, existe la figura jurídica que mundialmente se reconoce como Denominación de Origen, ya que ninguno de estos países son miembros del Arreglo de Lisboa, por lo que la primera vez que se ubicó esta figura en su legislación fue en la firma del Tratado de Libre Comercio de Norteamérica (TLCAN). En este Tratado se acordó reconocer el Whisky Bourbon y el Whisky Tennesse, como productos distintivos de Estados Unidos, el Whisky canadiense como producto distintivo de Canadá y el Tequila y el Mezcal, como productos distintivos de México, cuando sean elaborados de acuerdo a las leyes y reglamentos que tiene cada país para dichos productos. Resulta necesario señalar, que las legislaciones de Estados Unidos y Canadá, resultan menos rígidas que las europeas.

Como conclusión, podemos decir que la normatividad para la Denominación de Origen del tequila, como está actualmente, está más orientada hacia una Denominación de Origen geográfica (un producto se que produce en determinada región), que hacia una Denominación de Origen Controlada (producto que tiene una calidad determinada), y facilita más la producción de tequila de baja calidad que la producción de tequila de mejor calidad, por los controles que impone la NOM a la producción de tequila 100% agave. En segundo término, la NOM originalmente planteaba que un tequila debía de ser 100% agave, conforme se produce escasez se reduce el contenido de agave. Esto provoca la aceptación tácita de la adulteración del tequila, ya que al modificarse la norma y permitir que la bebida siga llamándose tequila, causa confusión en el consumidor, que no alcanza a distinguir un producto de calidad garantizada o un producto adulterado con otros azúcares. La NOM debería de obligar al embotellado de origen, ya que es la única forma de controlar la calidad del producto, la adulteración del mismo y la competenciadesleal.

Actualmente, está en proyecto una nueva reforma a la NOM, que como puntos centrales obligaría a los productores de agave, (la materia prima del tequila) a registrar tanto sus predios como su producción y venta, lo que de alguna forma controlaría que los agaves no se vendieran en el papel, dos o más veces. A su vez las firmas productoras, deberán de demostrar el origen de la materia prima, lo que presumiblemente redundará el la dificultad para adulterar el tequila.

Por otra parte, el proyecto de NOM, establece que la graduación alcohólica del tequila baje de los 35-55 grados permitidos actualmente hasta los 20-55 grados. Esto abre la puerta, como ya está sucediendo, a la fabricación de tequilas y bebidas derivadas del tequila dirigidos a segmentos diferentes de consumidores, sin embargo se corre el riesgo de que al tequila solamente se le añada agua de dilución y se venda al consumidor, sin que este realmente sepa que está tomando un tequila con menor graduación alcohólica.

José Luis Orozco

DE MAYAHUEL A TEZCATLIPOCA

5.- Las necesidades que satisfacen el Tequila en los consumidores

“Se ha dicho con frecuencia que satisfacer las necesidades de los compradores es el centro mismo del éxito en la empresa de negocios”

Michael E. Porter

Al desarrollar explícita o implícitamente la misión de las empresas y organizaciones debemos considerar que forzosamente debemos de satisfacer necesidades y deseos de los consumidores, compradores o clientes. Es una condición Sin e qua non se puede sobrevivir en el complejo mundo de las empresas.

Es algo que no podemos perder de vista. A menudo los directores generales, centran sus actividades en el desarrollo de la estrategia principalmente orientados a los competidores y a las fuerzas que dominan la competencia en determinados mercados, es una labor importante y de hecho imprescindible, que nos puede conducir al éxito, siempre y cuando consideremos que el mercado es un subsistema conformado por oferentes y demandantes. El mercado no son únicamente los consumidores, como a menudo lo manejamos. Este subsistema tiene interacciones en ambos sentidos, definitivamente no podemos aislar del contexto de la estrategia y del análisis de la competencia al consumidor, es un elemento central del proceso y el punto de partida de la disciplina de la mercadotecnia. “La mercadotecnia es un proceso social y administrativo mediante el cual grupos e individuos obtienen lo que necesitan y desean a través de generar, ofrecer e intercambiar productos de valor con sus semejantes.” (Kotler, 1996).

Las oportunidades nacen del consumidor y para realizarlas hay que seleccionar y emprender acciones congruentes e inteligentes. “Cuando un producto logra satisfacer las necesidades o deseos específicos de un consumidor . . . puede obtener como recompensa muchos años de lealtad de marca, un lazo de unión entre el producto y el consumidor que es muy difícil que rompan los competidores.” (Solomon, 1997).

Ya mencionamos que el punto de partida de la Mercadotecnia es el consumidor, pero ¿qué es lo primero que tenemos que hacer para ir esbozando una estrategia? La clave del asunto es la creación del valor, pero, ¿valor para quién? “Valor es la estimación que hace el consumidor de la capacidad total del producto para satisfacer sus necesidades.” (Kotler, 1996). La respuestaparece sencilla y contundente, pero en la práctica generalmente volvemos nuestra vista hacia dentro de la empresa y queremos ser los mejores, fabricando con calidad, ofreciendo el mejor servicio etc., sin adaptarnos a los cambios que están sucediendo en el entorno, principalmente en las necesidades y deseos de los consumidores. En otras palabras, estamos haciendo bien las cosas incorrectas, pero esto no conduce al éxito.

¿Qué necesidades del consumidor está satisfaciendo la industria del tequila? Obviamente el contestar esta pregunta es clave para cualquier empresa tequilera, porque su oferta no es únicamente tequila, este es el producto por el cual satisface una necesidad. La necesidad del consumidor es algo más complejo y para averiguarlo tenemos que recurrir a investigar al consumidor.

A fin de determinar las necesidades de los consumidores de tequila, se realizaron varias investigaciones de mercado, tanto cualitativas como cuantitativas, utilizando diferentes tipos de muestra y diferentes instrumentos que incluyen encuestas, entrevistas profundas y la técnica del photosort. Más adelante al hablar sobre la estructura de la demanda profundizaremos más sobre los segmentos estudiados:

Nivel socioeconómico alto-alto

Nivel socioeconómico alto-medio

Nivel socioeconómico alto-bajo

Nivel socioeconómico medio-alto

Nivel socioeconómico medio-medio

Nivel socioeconómico medio-bajo

Nivel socioeconómico bajo-alto

Nivel socioeconómico bajo-medio

Nivel socioeconómico bajo-bajo

Se investigaron principalmente tres variables:

1. Atributos del producto

2. Tipo de consumidor

3. Necesidad que satisface

Los resultados se muestran en los cuadros 1 al 3 y la primera columna, muestra los atributos del producto, la segunda el tipo de consumidor y la tercera columna nos muestra las diversas necesidades que satisface el consumo de tequila.

Cuadro No. 3

Necesidades de los consumidores según el NSE bajo

Como podemos observar las necesidades a las que responde el consumo de tequila son mucho muy amplias en los tres segmentos, y aunque algunas de estas necesidades se repiten en los diferentes NSE, habría que investigar más profundamente si “amigos” significa lo mismo en el NSE alto-alto que en el NSE bajo-bajo. Podríamos suponer que la necesidad que satisface es el reunirse con amigos, socializar en otras palabras, si esto fuera verdad, esta misma necesidad se podría satisfacer de diferentes maneras, no necesariamente bebiendo tequila, ya que organizando una tertulia de lectura podría satisfacerse la misma necesidad. Pero, ¿los hombres del NSE bajo-bajo tienen como costumbre leer? De ahí la importancia de conocer más profundamente los hábitos y costumbres de los diferentes segmentos para conocer más de ellos.

Otro aspecto importante a considerar es con que atributo(s) del producto se satisface la necesidad. Es muy difícil, por no decir imposible, que un producto satisfaga todas y cada una de las necesidades que tiene el consumidor, ya que inclusive algunas de ellas son contradictorias, familia y parranda por ejemplo, entonces la primera decisión importante que hay que tomar es optar por satisfacer alguna(s) de las necesidades de manera muy clara y concreta, que sean percibidas por el consumidor, esto lo lograremos a través de alguno(s) atributos del producto. Por ejemplo, la necesidad de imagen o estatus, la podríamos satisfacer con un producto de “calidad”, con un buen diseño y por supuesto con un precio alto, esto nos margina automáticamente de otros segmentos, los que consumen tequila por el precio, por lo que la segmentación del mercado y la evaluación de los segmentos será una decisión estratégica de relevancia. Más adelante cuando entremos a la segmentación de mercados, veremos este punto con más detalle.

Percepción del valor por los consumidores.

Hay muchos conceptos de lo que significa valor para el consumidor. El mismo Porterdesarrolla un modelo conocido como “la cadena de valor para el consumidor” que nos explica como se va creando el valor a través de los diferentes procesos tanto internos como externos a la empresa. Pero no nos explica lo que es valor para el consumidor, supone que nosotros ya lo conocemos. Kotler, es más explícito al respecto, “el valor que se le entrega al cliente es la diferencia entre valor total y costo total para el consumidor. Y valor total para el consumidor es el conjunto de beneficios que los consumidores esperan obtener de un producto o servicio en particular”. (Kotler, 1996).

Entonces, el valor para el consumidor es el resultado de una ecuación, donde el numerador es el valor que obtiene y el denominador es el precio que paga (o costo, como le llama Kotler). Obviamente para que el consumidor esté satisfecho la resultante entre valor y precio le debe ser favorable y esto es una percepción, ya que tanto el valor como el precio tienen sus propios subsistemas agregados. En la figura 1 podemos ver gráficamente esta expresión y los subsistemas que conforman el valor y el precio.

Figura No. 1

Si nuestros productos no son percibidos como valiosos por el consumidor, tenemos quecambiar. “El cambio tiene que ver con hacer evolucionar las necesidades del cliente, tiene que ver con la evolución de las tecnologías para adaptarse a las necesidades del cliente, tiene que ver con las prácticas administrativas.” (Porter, 1997).

¿Qué es valioso para el consumidor de tequila? Esta es una de las preguntas importantes que tenemos que respondernos y la respuesta se origina de las necesidades del consumidor que satisface la bebida. Ya vimos una investigación que nos muestra algunas de esas necesidades y comentamos que hay que profundizar más con la finalidad de conocer realmente el significado de las necesidades, sin embargo partiendo de esta investigación vamos a definir lo que es valioso para algunos consumidores de tequila. Volviendo al caso de que la necesidad que se satisface es la de estatus, a partir de esto tenemos que identificar primero y desarrollar después los atributos con los que el consumidor perciba que al pedir determinada marca de tequila está obteniendo estatus. El desarrollo de los atributos lo veremos más adelante en esta misma serie cuando hablemos de la cadena de valor para el consumidor, por ahora vamos a tratar de identificar que significa estatus para el consumidor de NSE alto.

Tenemos que partir del perfil del consumidor de este nivel socioeconómico. Y de acuerdo a la investigación realizada, el perfil es el siguiente:

Personas que cuidan mucho su apariencia

Viven rodeadas de lujos

Salen a divertirse dos o tres veces por semana

Frecuentan lugares de moda

Visitan centros comerciales de moda

Ellos o sus hijos estudian en universidades privadas

Traen coches deportivos y de lujo

Gastan en diversiones entre $ 800 y $1,500

Visten ropa de marca

Realizan sus compras en Boutiques o en el extranjero

Practican deportes como la equitación, el tenis o el golf

Son miembros de clubs privados

Viven en residencias de lujo ubicadas en la Zona poniente de Guadalajara

Acostumbran vacacionar cuatro o cinco veces por año. Por lo menos una vez lo hacen en el extranjero y el resto en las playas de moda del país.

El perfil del consumidor nos es útil para poder conformar las 4 P`s de la mercadotecnia: producto, precio, plaza y promoción. Cada una de ellas debe de responder al perfil del consumidor al cual deseamos llegar y eventualmente satisfacer la necesidad de estatus que tiene este consumidor. Para esto, conviene hacernos algunas preguntas: ¿Con qué tipo de tequila vamos a satisfacer la necesidad? (Producto básico). ¿Cuál debe de ser su precio, diseño, empaque, tamaño, forma de la botella etc. (Producto real). ¿Qué prestaciones adicionales deben de incluirse en el producto? Distribución, garantías, atención al cliente, servicio postventa etc. (Producto aumentado). La combinación de estas variables, nos deben de llevar a ofrecer un producto que al consumidor le satisfaga la necesidad de estatus. Recordemos la campaña de un whiskey en el mercado nacional hace algunos años. “Este producto parece caro . . . lo es.” Todas y cada una de las variables de mercadotecnia, deben de apoyar el concepto del producto, que es la de satisfacer la necesidad de estatus. El tequila en cuestión debe de ser y parecer fino, debe de ser caro, distribuirse a través de canales exclusivos y promocionarse con atributos que tengan relación con el perfil del consumidor que vimos anteriormente.

Hemos estado viendo el ejemplo de un tequila que satisface la necesidad de estatus, no significa de ninguna manera que este tipo de tequila sea el único que pueda tener éxito, ni que sea la única estrategia a desarrollar. Cada empresa debe encontrar las necesidades que quiera satisfacer (o esté satisfaciendo) y a partir de esas necesidades desarrollar o reformular sus productos.

José Luis Orozco Martínez [email protected]

DE MAYAHUEL A TEZCATLIPOCA

6.- Análisis de la Cadena Productiva del Tequila

“. . . Me llaman la tequilera, como si fuera nombre de pila, porque a mi me bautizaron con un trago de tequila . . .”

De la canción La tequilera, de Alfredo D´Orsay Sotelo

Al hablar de cualquier mercado, solemos referirnos a los consumidores, los compradores que pagan por cualquier producto o servicio. Sin embargo, hablado ortodoxamente, el mercado es el lugar físico o imaginario, donde concurren compradores y vendedores para efectuar una transacción. Por lo tanto cuando estemos hablando de mercado, debemos de incluir tanto a oferentes como a demandantes, y para efectuar cualquier análisis del mercado, no basta con investigar a los consumidores o compradores, hay que ver también el lado de la oferta y el tipo de relación que se da entre ellos. En la entrega 4, de esta misma serie (enero de 2001), explicamos el modelo de las cinco fuerzas de Michael E. Porter, que nos ayuda a entender cómo está conformada la estructura de una industria. Sin embargo, este análisis fue muy simple, no es suficiente, porque nos da una visión parcial e incompleta de la rama a que nos referimos, en este caso de la industria del tequila: el análisis que vimos, solamente nos explica las relaciones del productor del tequila con el consumidor, sin embargo hay otras relaciones tan importantes para el sector que se convierten en relaciones estratégicas. ¿Cómo podemos abordar este análisis?

El primer paso que hay que considerar, es la conformación de la cadena productiva, es decir cuáles son los insumos, procesos y ramas que intervienen en todo el proceso desde las materias primas, hasta el producto final que llega al consumidor. Por supuesto que dependiendo del eslabón que ocupemos en la cadena productiva, va a ser nuestra posición estratégica (como rama industrial) y por ende va a sugerir el tipo de estrategia que utilicemos. Por lo general, un productor de materias primas tiene menor peso en la cadena que el comerciante que lleva al cliente final el producto o servicio, precisamente por su cercanía con el consumidor. Dicho de otra manera, si el último eslabón de la cadena, comete errores, estos repercuten en toda la cadena, sin que los participantes de los primeros eslabones estén en condiciones de hacer gran cosa por remediarlo.

¿Pero cómo podemos analizar esto en la realidad de nuestras industrias, y particularmente en la industria del tequila? Ya mencionamos que hay que visualizar la cadena productiva en primer lugar. En la Fig. 1, podemos ver la cadena productiva de la industria en lo general, posteriormente la analizaremos más a profundidad.

Figura 1

La cadena productiva del tequila

Cómo podemos observar, en la cadena productiva del tequila, participan muchos agentes económicos, que pueden o no pertenecer a la misma empresa, y que por su ubicación en la cadena, pueden tener una posición estratégica diferente. Esto significa que aún cuando la industria esté en auge, el valor agregado de la industria no llegue a todos los eslabones, o por el contrario, cuando la industria está en recesión, puede haber eslabones que estén en auge. El ejemplo más ilustrativo de que acabo de señalar, es la relación existente entre productores de agave y productores de tequila. Durante el auge de la industria en la segunda mitad de la década de los 90´s, los agricultores no recibían por sus cosechas un precio adecuado, aún cuando la industria estuviera creciendo a ritmos importantes. Ahora, a partir del 2000, la industria empieza a caer en una desaceleración y baja en sus ventas, sin embargo los productores de agave, experimentan un auge en sus ingresos y es tal vez la mejor época en su historia. ¿Por qué sucede esto?

La explicación más sencilla, puede ser por la ley de la oferta y la demanda, cuando hay mucha oferta de materia prima, el precio baja y cuando no hay materia prima el precio sube. Pero la comprensión del fenómeno es mucho más compleja que la que nos ofrece la ley de la oferta y la demanda, que aunque no pierde su vigencia, supone que al haber más materia prima disponible y más barata, va a haber más consumo. Este supuesto, como la experiencia nos dice, en esta y otras industrias, no siempre es válido, la abundancia de materias primas y como consecuencia precios bajos, no necesariamente conduce a consumos mayores, sobre todo tratándose de las materias primas que se utilizan como insumos para fabricar otro tipo de productos. Un ejemplo de lo anterior, es la situación que vive actualmente la industria del azúcar en nuestro país; hay una abundancia de oferta del dulce, por lo tanto precios bajos, esto no se ha traducido ni que los consumidores finales consuman más azúcar, ni que las industrias que utilizan los endulzantes como materia prima, lo consuman más. La explicación en este caso en lo particular, es que los productos sustitutos, principalmente la fructuosa, están ejerciendo una fuerza importante, sobre la estructura de la industria azucarera, lo que incrementa más la rivalidad existente en la industria y la salida del producto de algunos segmentos del mercado.

Por lo tanto la comprensión de la estructura de la industria, es importante para entender que está sucediendo, y lo que es más importante, pronosticar que va a suceder el futuro con un grado de aproximación razonable. Anteriormente, en la entrega 4, analizamos la estructura de la industria tequilera, pero únicamente uno de sus eslabones, nos da una idea general y vaga de lo que sucede, pero no profundiza en el análisis. A partir de la cadena productiva, debemos analizarla con el modelo de las cinco fuerzas, pero considerando todas las transacciones comerciales que se dan en la misma, lo que nos lleva a un análisis exhaustivo de la industria. Primeramente, hay que identificar las transacciones que se dan y el tipo de mercado de que se trata. En la Fig. 2 explicamos este concepto.

Figura 2

Transacciones comerciales en la cadena productiva del tequila

Como podemos observar en la gráfica, existen al menos 14 transacciones comerciales a lo largo de la cadena(pueden ser más, dependiendo de la forma de fabricación, distribución etc.), estas transacciones, no son iguales, cada mercado es diferente con diferentes estructuras y características, por lo para llegar a conclusiones estratégicas en la industria, tenemos que ver las características de cada una de las transacciones. El cuadro 1, nos ilustra algunas de las características específicas de cada mercado.

Cuadro No. 1

Características de las transacciones en la cadena productiva del tequila

El tequila a granel.

Veamos una de las transacciones linealmente bajo el esquema del modelo de las cinco fuerzas, incluyendo el tipo de mercado. Este análisis nos ayudará a comprender hacia dónde se va el valor creado en toda la cadena productiva. Por supuesto que este análisis es dinámico en el tiempo, es decir, los resultados son diferentes ahora de que serían hace tres o cuatro años, y para conocer a fondo, la industria, como ya lo mencionamos, habría que hacer el análisis en cada una de las transacciones. En esta entrega analizaremos las transacciones que se dan de los agaveros con los productores, de los productores con los mayoristas en el mercado internacional, de estos mayoristas con sus distribuidores minoristas, y de los minoristas con los consumidores, es decir, la ruta del tequila a granel. Por supuesto que habría que hacer análisis por diferentes rutas de la cadena productiva e incluir a todos los proveedores (botellas, corrugado, maquinaria, etc.) para tener un análisis exhaustivo. En la figura 3 tenemos el diagrama de la ruta a analizar.

Figura 3

Transacciones a analizar de la cadena productiva

En cada uno de los mercados, encontramos que hay proveedores, una rama industrial, y clientes. Cada rama industrial tiene sus propias barreras de entrada y sus productos sustitutos, además de cada uno de los cuatro mercados tienen características diferentes, por lo que podemos analizar la estructura de cada uno de los cuatro mercados bajo la óptica del modelo de las cinco fuerzas. En la figura 4 podemos ver este diagrama.

Figura 4

El modelo de las cinco fuerzas aplicado a la cadena productiva del tequila

De esta forma, tenemos 3 modelos de las cinco fuerzas a analizar en este segmento de la industria tequilera. El primero tiene como proveedor a los productores de agave, como compradores a los importadores mayoristas, como barreras de entrada capital, tecnología y permisos de las autoridades incluyendo el CRT y como productos sustitutos a otras bebidas alcohólicas. Si observamos la dirección de las flechas, encontramos que todas se dirigen a los productores de tequila, excepto la de los proveedores de agave, que tiene las dos direcciones. ¿Qué significa esto? Que la rivalidad en la producción de tequila para exportación, es alta por lo que los productores de tequila pasan una parte importante de su valor agregado a los otros participantes.

Analicémoslo paso por paso. La relación proveedores de agave y productores de tequila es un tanto extraña. Dependiendo de las circunstancias, los proveedores tienen alto poder de negociación sobre los productores y en otras circunstancias es al contrario. Esto trae como consecuencia la gran variación de precios de la materia prima. Los proveedores de agave tienen una tendencia a ser un oligopolio (pocos productores que influyen las condiciones de venta ) y los productores de tequila tienden a ser un oligopsonio (pocos compradores que influyen en las condiciones de venta ). Este problema estructural es poco común verlo. ¿Pero que soluciones plantean las diferentes corrientes económicas? Los neoliberales dirían que dejáramos la solución al mercado, a la ley de la oferta y la demanda y que el precio se fije de acuerdo a esta. Los neokeynesianos pedirían que el gobierno interviniera regulando de alguna manera la formación de oligopolios y oligopsonios, para que el mercado fuera más transparente, inclusive propondrían algún tipo de subsidio. Los centralistas afirmarían que el precio se fijara de acuerdo a los costos de producción.

Pero creo que la realidad rebasa a cualquiera de las tres soluciones. En la primera, tenemos el problema (que ha estado viviendo la industria) que al no haber cierto grado de certidumbre en esta relación, ¿Cómo convencer a los productores de agave que siembren, si al paso de ocho años nadie les puede garantizar un precio justo? ¿Cómo convencer a los productores de tequila que dentro de ocho años paguen a los productores de agave un precio justo, si no conocen cual va a ser la disponibilidad de agave y la demanda del tequila? En resumen, la solución neoliberal, impide la planeación a largo plazo de la industria, ya que cada uno de los agentes va a velar por sus propios intereses y lo peor del caso es que los va a cuidar en el corto plazo, siendo que por sus características la industria es de largo plazo.

La solución neokenesiana, que propone que el gobierno intervenga para impedir los oligopolios y los oligopsonios, o que grave la bebida y subsidie la siembra en tiempos de bajos precios o desgrave la bebida y grave la producción de agave en tiempos de altos precios, alteraría de una manera importante la estructura de costos de toda la cadena, lo que dificultaría su desarrollo en el largo plazo, y por otro lado obligaría a reformar la NOM para impedir la formación de oligopolios y oligopsonios y fomentar una competencia más equitativa, esto significa relajar la política de entradas y salidas de la industria tanto del agave como del tequila. Con esto, se correría el riesgo de perder la denominación de origen, en el peor de los casos, o en el mejor que el tequila pasara a ser una bebida que se pudiera fabricar en cualquier parte del país, con la consiguiente pérdida de calidad, control, prestigio, posicionamiento en el mercado etc.

Finalmente, la solución centralista se apartaría de toda realidad del mercado, tal vez quitándoles valor y utilidades a los productores nacionales y pasándoselo a los distribuidores internacionales, que no pueden controlar, aunque podrían gravarse las importaciones quién garantiza que el tequila que sale a granel se embotelle como se exporta. Como vemos, el problema es complejo y la solución no es fácil, pero sigamos analizando la cadena hasta el final.

El segundo eslabón, que tiene como proveedor al fabricante de tequila, como industria a los importadores mayoristas, como compradores a los distribuidores minoristas (estoy incluyendo en este paso el embotellado, para simplificar el análisis), como barreras de entrada, el capital, los permisos de corresponsabilidad y las economías de escala y, finalmente como sustitutos a la importación de otras bebidas alcohólicas. Si volvemos a observar las flechas, vemos que todas se dirigen hacia presionar a los importadores, excepto la de los fabricantes de tequila. Esto lo interpretamos que las fuerzas de compradores, las barreras de entrada y los sustitutos le pueden quitar parte del valor agregado a los importadores, sin embargo, éstos le pueden pasar la factura a los fabricantes de tequila comprando a precios bajos. En esta relación, los productores de tequila pierden su condición de oligopsonio, ya que compiten con otras bebidas, y los importadores son un oligopolio, ya que el 80% de las bebidas que se comercializan en el mundo están manejadas por 10 empresas, además que generalmente estas empresas o son dueñas de las marcas o tienen intereses en la producción de tequila, por lo que el poder de negociación lo tienen ellos.

Finalmente la última relación, la que tiene como proveedor al importador mayorista, la rivalidad se da en la distribución minorista, los compradores son los consumidores finales, las barreras de entrada son el capital, los clientes y la red de distribución y los sustitutos el contrabando de bebidas alcohólicas y otro tipo de bebidas alcohólicas, este, tiende a ser más un mercado libre, donde la fuerza importante la ejercen los importadores mayoristas sobre los minoristas, pero estos tienen la posibilidad de recuperar el valor perdido de los compradores, en este caso el consumidor final, vía precios de venta altos.

Si conjuntamos el análisis de cada uno de los eslabones, encontraremos problemas estructurales que son difíciles de solucionar por las empresas en lo individual, por lo que se necesita la concurrencia de otros agentes económicos, como podrían ser el gobierno, el CRT, la CNIT , las universidades etc. y problemas de relación que si pueden solucionar las empresas en lo individual con una estrategia adecuada. Los problemas a que me refiero son los siguientes: la relación productores de agave/productores de tequila; la relación productores de tequila/importadores y; la relación importadores de tequila/minoristas. ¿Cómo resolver estos problemas para que el valor agregado de la industria se reparta en toda la cadena?

El problema estructural, es el más difícil de resolver, porque implica la concurrencia de muchos agentes económicos, además de agaveros y tequileros. Si la solución de las corrientes económicas tradicionales, no es benéfica para la industria, ¿qué se puede hacer? Michael E. Porter, propone la formación de clusters o asociaciones empresariales con un objetivo común, en este caso, el desarrollo de la industria.

“Un cluster son concentraciones geográficas de empresas e instituciones interconectadas en un sector en particular. Los clusters pueden abarcar una serie de industrias y otras entidades asociadas importantes en la competencia por un mercado. Estas alianzas promueven la competencia y la cooperación. Los participantes rivales compiten para ganar y retener a sus clientes de una forma intensa. Sin una competencia vigorosa, el cluster no prosperará. Paradójicamente, las ventajas competitivas en una economía global nacen más en el conocimiento local, en las relaciones, y en la motivación que los competidores distantes no pueden igualar.

Formar parte de un cluster permite a las empresas operar más productivamente teniendo acceso a materias primas, información, tecnología, y a otras instituciones que se coordinan con las empresas relacionadas, midiendo y motivando la mejora. En muchos casos, estas alianzas son también una buena alternativa para la integración vertical.

Los clusters afectan la competencia de tres maneras:

1. primero, incrementan la productividad de las empresas asociadas;

2. segundo, direccionan la innovación que apuntala el crecimiento de la productividad futura; y

3. tercero, estimulan la formación de nuevos negocios que extienden y fortalecen la propia alianza.

La mejora sustancial en la productividad es posible, pero sólo si varios integrantes del cluster cambian simultáneamente. Las empresas que forman parte de un cluster tienen conocimiento profundo de los costos de sus proveedores. Además de reforzar la productividad, los clusters juegan un papel vital en la habilidad de una empresa por innovar. La complejidad con que las empresas compiten en una situación particular, es influenciada fuertemente por la calidad del ambientelocal. Las empresas no pueden emplear técnicas logísticas avanzadas, por ejemplo, sin una infraestructura de transporte de alta calidad.

De los clusters surgen nuevos negocios por muchas razones. Las empresas asociadas en una alianza pueden percibir los nichos de mercado para sus productos y servicios más fácilmente, y alrededor de estos se pueden desarrollarse nuevos negocios. El resultado es que las empresas asociadas en la alianza aventajan a los competidores en otras localidades. Las alianzas también pueden desarrollarse apoyándose en la demanda local sofisticada o fuerte.

La existencia anterior de industrias proveedoras, de industrias relacionadas, o incluso de otras alianzas relacionadas son la semilla para los clusters. Estas alianzas evolucionan continuamente con el surgimiento o salida de industrias y compañías nuevas y cuando las locales se desarrollan y cambian. Sin embargo, para justificar los esfuerzos de desarrollo de una alianza, o de la semilla de alguna, las empresas interesadas deben de haber pasado ya una prueba de mercado. “

Un ejemplo de un cluster de competencia-colaboración, lo podemos ver en la Fig. 5, en el cluster del vino en California.

Figura 5

El cluster del vino en California